Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

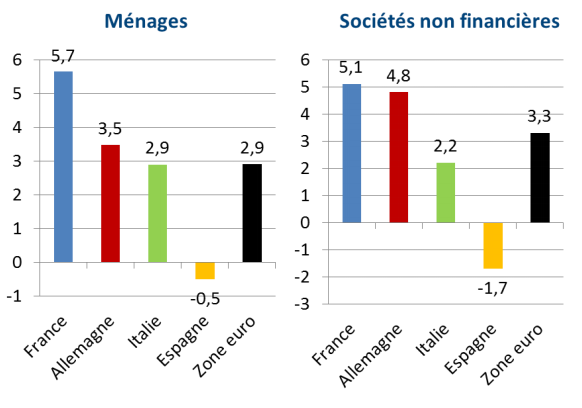

Ce n’est pas la première institution à tirer le signal d’alarme. Le HCSF l’avait déjà fait la semaine dernière. A l’inverse des autres pays de la zone euro, les Français continuent de s’endetter largement. L’endettement progresse rapidement depuis 2016, à contre-pied du contexte économique. La faiblesse artificielle des taux d’intérêts en France, un risque de double-lame...

Publié le par à 0 h 0

En empruntant très largement à taux fixes, les ménages français ne risquent rien face à une hausse de taux d’intérêt. Du moins directement, au sens financier. La hausse des taux d’intérêt va cependant, mécaniquement, donner un coup d’arrêt à la consommation, ainsi qu’au marché de l’immobilier. Indirectement, l’économie devrait donc ralentir nettement.

Les banques françaises sont tentées de faciliter l’octroi de crédits immobiliers, la demande étant en baisse. Le souci étant que le marché de l’immobilier affiche des prix totalement irrationnels. Les acheteurs profitent donc de conditions de financement attractives, mais pour acheter des biens trop chers. La perte financière à terme est donc une bombe à retardement. La hausse des taux d’intérêt devrait faire fléchir le marché de l’immobilier.

Le marché de l’automobile, en grande forme en France, repose essentiellement sur les nouvelles conditions de financement à la mode : le leasing avec un mode de financement à crédit. Cette mode de consommation conduit les Français à détenir le record en Europe d’endettement sur les crédits à la consommation. Ces derniers sont les premiers signes de difficultés financières. Aux USA, le défaut de remboursement des crédits auto avoisine les 10%, signe de la fragilité financière des plus modestes.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 3,80 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 4,00 % | 3,45 % |

| 15 ans | 4,60 % | 3,90 % | 3,40 % |

| 20 ans | 5,07 % | 4,02 % | 3,42 % |

| 25 ans | 5,05 % | 4,25 % | 3,60 % |

| (*) Mise à jour effectuée le 04/05/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.