Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Dans sa publication bilan 2017 et perspectives 2018, la FNAIM souligne l’exceptionnelle vigueur du marché de l’immobilier en 2017. Des hausses de prix importantes, liées à une forte demande et des taux de crédits immobiliers toujours favorables. 2018 pourrait être une année moins agitée, notamment au niveau des prix. La FNAIM anticipe tout de même encore une hausse des prix de près de 2% en 2018.

Publié le par à 0 h 0

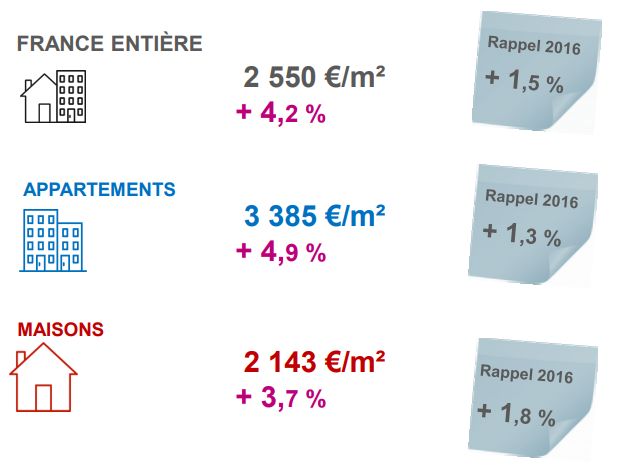

La hausse des prix au m², entre 2016 et 2017, est de 4,2 % (+ 1,5 % en 2016 par rapport à 2015), impliquant un prix moyen de vente au m², en France, de 2.550 €. Les prix des appartements ont grimpé plus vite que ceux des maisons : + 4,9 % (3.385 € / m²) au lieu de + 3,7 % (2.143 € / m²) pour l’habitat individuel. À noter que la tendance s’est inversée par rapport à l’an dernier.

(4.276 € / m²), alors que la province affiche une courbe de + 3,9 % (2.188 € / m²). La différence avec les chiffres de l’an dernier est spectaculaire : en 2016, la hausse n’avait atteint que + 2,1 % en Île-de-France (soit plus du double cette année) et + 1,3 % en province.

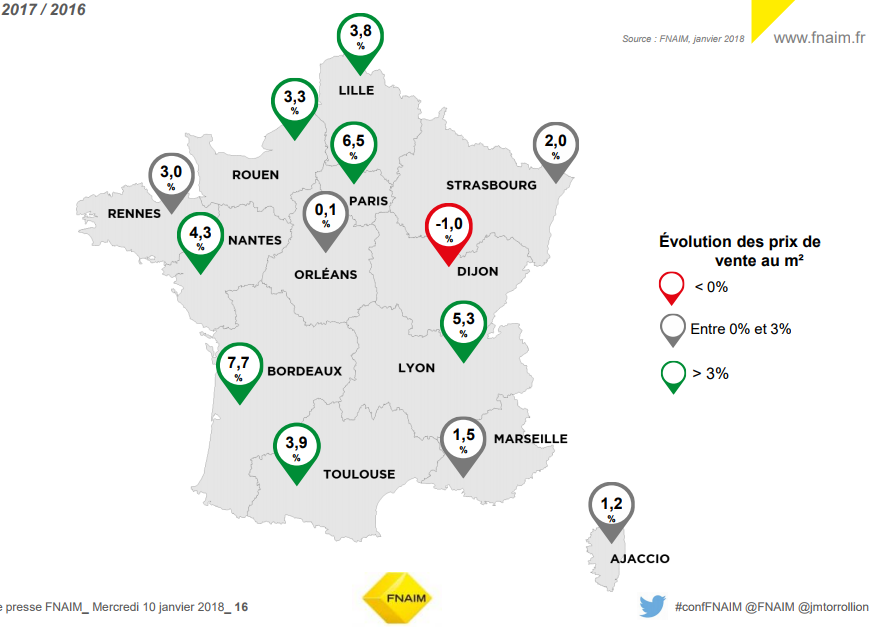

Bordeaux est la ville où les prix ont le plus augmenté : + 7,7 %. Paris arrive en deuxième position avec + 6,5 % ; le prix de vente au m² passant à 9.228 € dans la capitale.

L’évolution dans les autres grandes capitales régionales est de + 5,3 % à Lyon + 4,3 % à Nantes, + 3,9 % à Toulouse, + 3,8 % à Lille, + 3,3 % à Rouen, + 3 % à Rennes, + 2 % à Strasbourg, + 1,5 % à Marseille, + 1,2 % à Ajaccio. À Orléans, les prix n’ont pas évolué (+ 0,1 %) tandis qu’à Dijon, ils reculent même de 1%.

Cette hausse est toutefois à relativiser si l’on inclut l’inflation. En effet, avec cette dernière, seule l’Ile-de-France sort en positif : la hausse en prix constants atteint + 10,5 % en 10 ans et + 1,5 % en 5 ans. En province, les prix en euros constants ont reculé de 3 % en 10 ans et de 1,7 % en 5 ans.

Cette hausse des prix a logiquement provoqué un recul du pouvoir d’achat immobilier. Ainsi, dans le cadre de l’hypothèse de l’achat d’un logement de 60 m² à l’aide d’un emprunt sur 20 ans, le pouvoir d’achat recule de 5,1 m² à Bordeaux, de 4,5 m² à Paris, de 3,9 m² à Lyon, de 3,3 m² à Nantes, de 3,1 m² à Lille et à Toulouse, de 2,8 m² à Rouen, de 2,6 m² à Rennes, de 2,1 m² à Strasbourg, de 1,8 m² à Marseille, de 1,6 m² à Ajaccio et reste relativement stable à Dijon et Orléans.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.