Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

L’arrivée des néobanques sur le marché français n’aura donc pas baissé les frais bancaires. L’étude de Panorabanques.com publiée ce jour confirme que les frais bancaires seront une nouvelle fois en hausse, mais légère de +0.25% en moyenne, en 2018.

Publié le par à 0 h 0

L’arrivée massive des néobanques sur le marché français n’aura donc pas fait baisser les prix des [a[services bancaires]a].

Après deux années de forte hausse en 2016 et 2017, la hausse des [a[frais bancaires]a] est plus modérée en 2018 : les Français vont payer en moyenne 194,30€ soit 0,25% de plus qu’en 2017, et 4,4% de plus qu’en 2015. Si les frais de la banque au quotidien, qui sont les plus visibles, sont en hausse modérée, ce n’est pas le cas dans toutes les banques. Par ailleurs, certaines opérations réalisées en agence ou de nature exceptionnelle coûtent de plus en plus cher.

24 banques augmentent leurs frais de tenue de compte, 2 banques les suppriment et 2 banques les baissent.

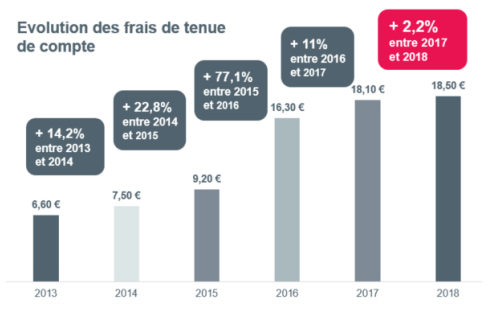

– En 2018, près de 9 Français sur 10 sont dans une banque qui facture des frais de tenue de compte

– Ces frais s’établissent à 18,50€ par an en moyenne et augmentent de 2,2% (contre 11% en 2017 et 77% en 2016)

– Pour la 1ère fois depuis 2013, le nombre de banques facturant des frais de tenue de compte n’augmente pas

– Lorsqu’ils sont facturés, ces frais s’établissent à 21,60€ en moyenne (21,20€ en 2017)

Seules 19 banques n’en facturent toujours pas : du coté des banques traditionnelles : 7 caisses du Crédit Agricole, LCL et le Crédit Coopératif • A l’image des principales [a[banques en ligne]a], la nouvelle venue [a[Orange Bank]a] ne facture pas de frais de tenue de compte.

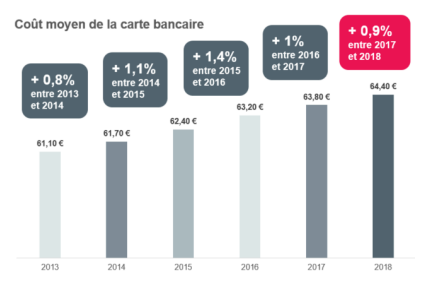

Le coût de la carte bancaire, qui représente un tiers de la facture totale, continue

d’augmenter dans deux banques sur trois et s’établit en moyenne à 64,40€ par an

– Sur la période 2013-2018, les cotisations des cartes bancaires ont augmenté de 5,4% soit deux fois plus vite que l’[a[inflation]a]

La cotisation évolue différemment selon que la carte est à débit immédiat ou à débit différé :

– En 2018, la cotisation des cartes à débit immédiat, qui sont les plus répandues, augmente de 1,5% quand celle des cartes à débit différé baisse de 0,9%

– La carte à débit différé, qui offre un service supplémentaire, est facturée en général plus cher que la carte à débit immédiat (43€ vs 41€). L’écart de prix tend à se réduire (seulement 4% de différence en 2018). Il s’inverse même dans une quinzaine de banques qui facturent désormais la carte à débit différé moins cher que la carte à débit immédiat.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.