Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

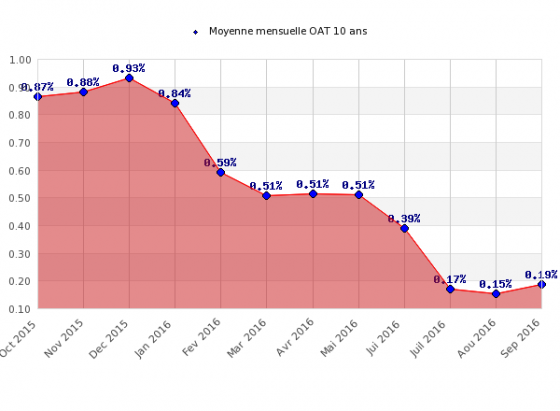

C’était annoncé depuis de nombreux mois, mais cette fois-ci la remontée des taux de crédits immobiliers semble bien en route. Les taux de marché des emprunts d’Etat sont en hausse, et ce n’est pas fini. Du côté des crédits immobiliers, les taux remontent déjà, pour plusieurs raisons.

Publié le par à 0 h 0

Ce qui est bien en matière de [a[marché immobilier]a], c’est l’éternelle cacophonie propagée sur les différents médias. Alors que certains annoncent encore des baisses de taux sur septembre, d’autres, dont nous faisons partie, confirment une hausse. C’est comme pour les prix. Tout dépend de quoi nous parlons exactement. De notre côté, nous évoquons les taux proposés à ce jour aux emprunteurs potentiels, et non les crédits signés le mois dernier, ou plus encore.

Ainsi après ING Direct, Boursorama banque relève une nouvelle fois son taux du crédit immobilier Boursorama, de pas moins de 20 points de base, pour passer de 1.49% à 1.69%.

Hausses de taux des crédits immobiliers

Annoncée depuis de longs mois maintenant, la hausse des taux des [a[crédits immobiliers]a] devait bien arriver un jour. Alors que les courtiers évoquent plus une stabilisation des taux actuels, certains signes ne trompent pas. Les taux des [a[obligations]a] souveraines sont de nouveau à la hausse ces derniers jours. Ceci peut n’être qu’un feu de paille, mais une chose certaine, les taux ne baissent plus non plus. Or chacun sait que les taux des dettes souveraines reste le meilleur indicateur pour anticiper les variations de taux de crédit proposés aux particuliers.

Baisse des marges des banques à venir sur les assurances emprunteurs, un facteur de hausse des taux !

Mais ce n’est pas la seule raison au retour de la hausse de taux. Les banques françaises vont devoir chercher des marges ailleurs que sur leurs assurances emprunteurs, et donc, relever davantage les taux proposés à leurs clients. Si aujourd’hui les emprunteurs peuvent choisir leur [a[assurance emprunteur]a], moins de 20% le font effectivement. Ils optent pour l’assurance emprunteur proposé par la banque, car ils restent attirés par le taux du crédit immobilier, même si l’assurance vendue est de 20 à 25% plus chère que celle de la concurrence.

De leurs côtés, en France, les banques vont devoir faire de gros efforts pour reconstruire leurs marges. La prochaine réelle ouverture du marché des assurances emprunteurs mettant un terme à la manne financière accompagnant la commercialisation de crédits immobiliers.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.