Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Les encours des crédits sont de nouveau en hausse et les taux des crédits en baisse selon les chiffres publiés par la Banque de France. Cette aubaine ne devrait plus durer bien longtemps, les taux d’intérêts reprenant le chemin de la hausse depuis quelques semaines déjà.

Publié le par à 0 h 0

Le taux d’intérêt moyen des crédits à l’habitat à long terme à [a[taux fixe]a] baisse à nouveau légèrement en décembre (1,61 %, après 1,64 % en novembre) et atteint son niveau le plus bas depuis 6 mois. Sur l’ensemble de l’année, ce taux moyen a augmenté légèrement, d’environ 10 points de base (1.5 % en décembre 2016).

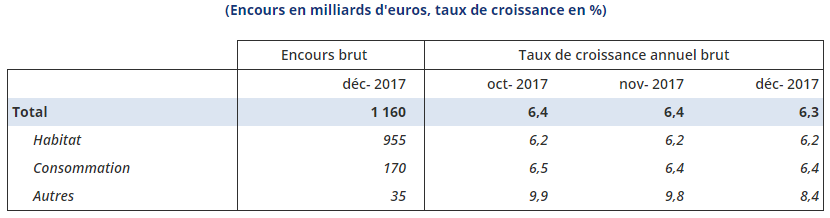

En décembre 2017, la variation mensuelle d’encours du crédit à l’habitat rebondit (5,4 milliards d’euros après 4,2 milliards en novembre) et atteint son plus haut niveau depuis six mois (5,2 milliards en juin 2017). Sur un an, les crédits à l’habitat progressent de 6,2%.

Sur l’année 2017, la production de nouveaux crédits à l’habitat s’établit à 272 milliards d’euros après 252 milliards d’euros en 2016. Cette hausse est tirée par les flux hors rachats et renégociations (160 milliards d’euros en 2017, après 137 milliards en 2016). En revanche, les flux de rachats et renégociations, toujours très élevés, sont en légère diminution (112 milliards d’euros en 2017 après 115 milliards en 2016). Après un pic en janvier 2017, ces renégociations ne cessent de refluer.

Si tout reste calme du côté des taux monétaires ([a[Euribor]a]), il n’en est pas de même pour les taux de plus longues échéances. Ainsi l’[a[OAT 10 ans]a] français s’est largement repris pour aller vers les 1%. Cette remontée des taux, sil elle perdure quelques semaines devraient logiquement conduite à une hausse des taux des crédits immobiliers.

<courbe-oat|width=612|height=612>

<courbe-euribor-js|>

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 3,80 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.00% | 4,00 % | 3,45 % |

| 15 ans | 4,60 % | 3,90 % | 3,40 % |

| 20 ans | 5,07 % | 4,02 % | 3,42 % |

| 25 ans | 5,05 % | 4,25 % | 3,60 % |

| (*) Mise à jour effectuée le 04/05/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.