Pro by CA : la nouvelle offre bancaire du Crédit Agricole pour les entrepreneurs, à partir de 10 euros par mois

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

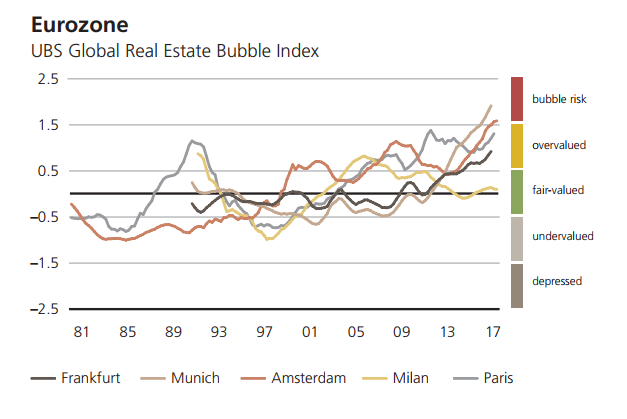

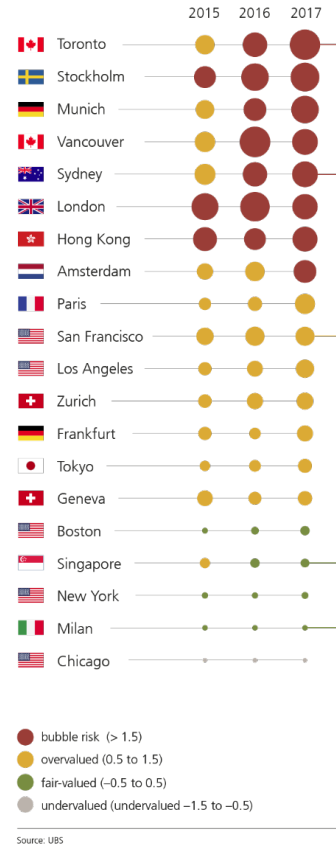

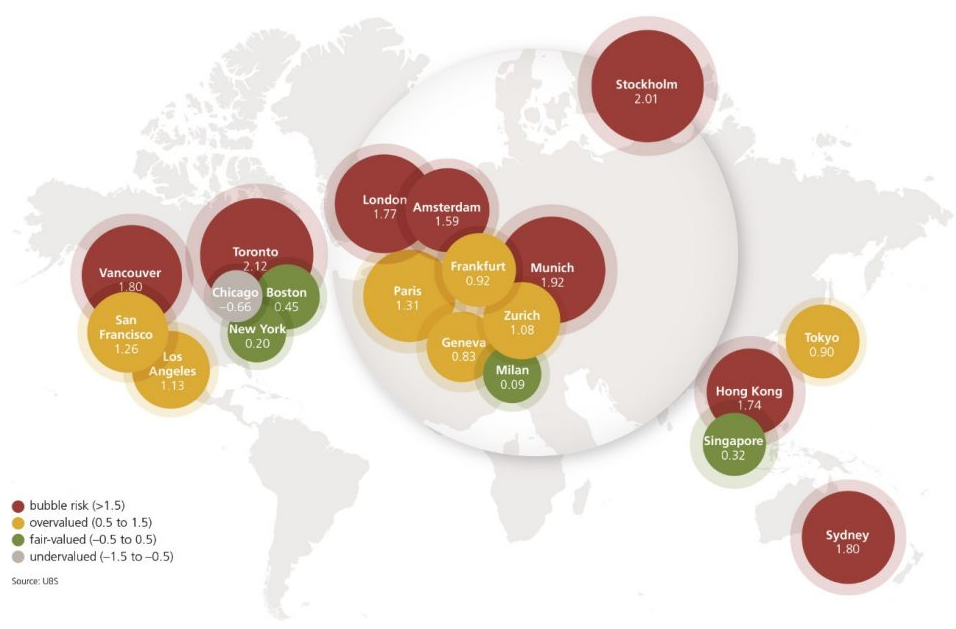

Dans sa dernière étude mondiale sur les prix de l’immobilier, la banque UBS confirme que la Capitale française se rapproche, au fil de ces trois dernières années, de la classification de son marché en bulle immobilière. Le marché de l’immobilier parisien est classé comme étant le plus sur-évalué de l’étude, en dehors des villes d’ores et déjà considérées comme à risque d’explosion de bulles immobilières, à l’instar de Toronto, Munich, ...

Publié le par à 0 h 0

L’étude mondiale UBS Global Real Estate Bubble Index de la banque Suisse UBS confirme les craintes des investisseurs sur le marché de l’immobilier en France. Spécifiquement sur le marché des grandes villes françaises, Paris en tête, avec des prix pratiqués sans corrélation de l’évolution des revenus ou de l’inflation.

Même New-York n’est pas considérée comme étant en phase de bulle immobilière par UBS. C’est au Canada que les prix se sont le plus envolés, par rapport à la hausse des revenus de la population. Ainsi Toronto et Vancouver sont des bulles immobilières à haut risque, marquant néanmoins le dynamisme de l’économie canadienne.

De ce côté de l’Atlantique, avec le Brexit, le prix de l’immobilier à Londres ne cesse de diminuer, une baisse saine, qui permet à ce marché de réduire le risque d’explosion de la bulle immobilière. En Europe continentale, Munich reste toujours en proie à une forte hausse des prix, et Paris n’est pas en reste.

De nettes augmentations de prix ont été mesurées à Paris, Amsterdam, Francfort et Munich sur cette dernière année. Toutes les villes européennes, en dehors de Milan, ont en effet vu leur prix augmenter. Néanmoins Paris ressort comme étant la capitale européenne la plus sur-évaluée. La classification de son marché immobilier en phase de bulle immobilière pourrait être effectif dès 2018.

La faiblesse des taux de crédits immobiliers, spécifiquement pratiquée en France, du fait de la concurrence entre les banques, a redonné du pouvoir d’achat immobilier aux acquéreurs. Ces derniers n’en ont pas profiter pour acheter plus grand, mais comparativement plus cher pour le même nombre de mètres carrés. Au final, donc, une mauvaise affaire.

Les bulles immobilières subissent un jour ou l’autre une correction, mais pas forcément sous la forme d’un chute violente, prenant la forme d’un krach immobilier. De nombreux observateurs attendent une correction marquée des prix de l’immobilier en France, anormalement élevés par rapport à la progression des revenus des Français. Cette envolée des prix étant due à la politique de subventions des différents gouvernements.

Ainsi, pour la France, les réputés travaux de Mr Frigitt mettent en avant une baisse attendue des prix de l’immobilier de 35% à 40% sur un horizon de 5 à 8 ans. Le marché immobilier français étant sur-évalué de 20 à 30% de la constatation même des autorités de contrôle. Une nécessaire remise à niveau des prix est inéluctable. Les prix ayant augmenté bien plus rapidement que les revenus des Français, la tendance ne peut que s’inverser.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.